Selamat datang di asuransi Allianz Indonesia.

Adalah komitmen kami untuk selalu berbagi informasi, memberikan alternatif solusi, merealisasikan rencana keuangan dan mengawali rencana perlindungan untuk anda sekeluarga.

Anda tentu telah melakukan perjalanan yang cukup panjang di dunia online maupun dunia offline untuk menemukan pilihan TERBAIK. Apakah anda semakin bingung dan ragu dengan informasi diluar sana? Pastikan anda mengetahui keunggulan produk Allianz, asuransi terbesar di dunia sehingga anda tidak salah memilih dalam mendapatkan produk asuransi terbaik bagi kesejahteraan anda sekeluarga.

Kebahagiaan anda adalah kepuasan kami. Silahkan pelajari produk2 Allianz antara lain produk General maupun produk Life karena kami memberikan One Stop Solution untuk anda.

Rabu, 13 Agustus 2008

Allianz Indonesia, Asuransi dan Investasi Terbaik Anda

Contact Me

Label: aboutFeel free to contact me if you have any further question :

Eddy Widjaja

Allianz Agency Morton

Plaza Gani Djemat lantai 3

Jl. Imam Bonjol no 76-78

Jakarta Pusat

Mobile phone : 081932838631, 021 - 98638529

eddyallianz@gmail.com

eddy_fei82@yahoo.com

www.allianztime.com

Unitlink Allianz - New Flexi Account

Label: unitlink

Apakah anda memerlukan produk investasi dan juga proteksi, di Allianz kami memiliki produk unggulan New Flexi Account untuk memenuhi kebutuhan anda tersebut.

Pastikan anda telah mengetahui keunggulan Unitlink Allianz tersebut dan segera lengkapi asuransi anda bersama kami, agen Allianz profesional dan berkomitmen jangka panjang.

Dari sekian perbandingan yang kami lakukan dengan sangat objektif melalui mekanisme bedah polis, dapat dipastikan unitlink Allianz adalah unitlink terbaik. Disebut unitlink terbaik karena memiliki berbagai keunggulan pasti yang tentunya tidak dimiliki oleh unitlink lainnya.

Keunggulan di sisi investasi merupakan manfaat yang tidak pasti, yaitu mengikuti kerja investasi global. Karena itu, pastikan keunggulan tersebut adalah keunggulan unitlink untuk manfaat asuransi. Yaitu suatu manfaat yang yang dijamin kepastiannya dalam polis sebagai manfaat proteksi pada anda sekeluarga.

Keunggulan unitlink Allianz tersebut antara lain :

- Program unitlink ini dapat berlangsung hingga usia tertanggung mencapai 100 tahun.

- Proteksi jiwa terhadap meninggal karena apapun adalah sebesar 100% sejak awal inforce hingga mencapai usia 100 tahun (disebut pertanggungan dasar / UP dasar).

- Manfaat Payor dimana tabungan akan dibayarkan oleh asuransi Allianz hingga seolah-olah tertanggung mencapai usia 65 tahun, bila terdiagnosa salah satu dari 38 penyakit kritis atau cacat tetap total ataupun meninggal.

- Proteksi cacat tetap total yang terpisah dari proteksi dasar, dimana manfaat uang pertanggungan akan dibayarkan sekaligus dan polis masih tetap berlangsung.

- Proteksi terhadap kecelakaan apapun yang menyebabkan meninggal maupun cacat tetap sebagian hingga mencapai usia 65 tahun.

- Santunan kesehatan sebagai pengganti income yang hilang akibat rawat inap dengan ketentuan 1x24 jam dan bila diakibatkan kecelakaan maka manfaat santunan menjadi double.

- Bila unitlink dikombinasikan dengan asuransi kesehatan individu maxi violet, maka dapat menyertakan seluruh keluarga dalam satu polis, tanpa masa tunggu dan berlaku di seluruh dunia. Sistem kartu provider cashless dan dengan akumulasi manfaat tahunan yang tidak terbatas.

- Proteksi terhadap 38 penyakit kritis hingga usia 70 tahun, dengan manfaat yang terpisah dari UP dasar.

- Proteksi terhadap penyakit kritis tersebut dapat diperpanjang hingga mencapai usia 85 tahun dengan manfaat mengurangi UP dasar.

- Syarat dan ketentuan polis penyakit kritis yang sangat unggul untuk klaim manfaat proteksi terhadap penyakit kritis.

- Mendapatkan bonus loyalitas 5,26% untuk setiap pembayaran Unitlink yang melalui alokasi premi setelah tahun ke 5.

- Total biaya akuisisi yang lebih murah selama 5 tahun pertama : 195%.

- Biaya administrasi bulanan yang lebih murah Rp 26.500,-

- Tanpa locking, yaitu customer boleh melakukan penarikan dana setiap saat.

- Cooling period (masa mempelajari polis) : 21 hari. Bila cancel polis, alokasi investasi dikembalikan utuh tanpa potongan. Pinalti dengan biaya cetak polis Rp 250ribu dan medical check up bila ada.

- Waiver Prinsip. Data dalam Surat Permohonan Asuransi Jiwa (SPAJ) hanya dijadikan acuan pembayaran klaim selama 2 tahun pertama. Selanjutnya Allianz akan membayarkan semua klaim tanpa memperhatikan kesesuaian klaim dengan data customer dalam SPAJ dalam waktu kerja 14 hari.

Bersama kami, dengan segenap sistem support offline maupun online, kami senantiasa bekerja keras memberikan layanan terbaik untuk memastikan rencana keuangan anda dapat berjalan dengan baik, aman dan nyaman hingga usai.

Premi yang anda setorkan akan dialokasikan dalam membeli unit2 investasi, dimana dalam menginvestasikan unit2 tersebut anda bebas menentukan jenis investasi. Saat ini ada 4 jenis investasi rupiah dan 1 jenis investasi dollar untuk program unitlink Non Syariah. Dan untuk Syariah terdapat 2 jenis pilihan investasi.

Jenis2 investasi itu antara lain :

- Money Market Fund

- Fixed Income Fund

- Balanced Fund

- Equity Fund

Untuk melengkapi manfaat asuransi Unitlink ini, dapat ditambahkan dengan berbagai asuransi tambahan Unitlink (RIDER) . Klik disini untuk detail lengkapnya.

Rider Tambahan :

- Critical Illness

- Critical Illness Plus

- Total Permanent Dissability

- Total Permanent Dissability Acceleration

- Accidental Death and Dissablement Benefit

- Payor Benefit & Payor Protection

- Spouse Payor Benefit and Payor Protection

- Flexi Care

Untuk kebutuhan program yang sama namun menggunakan prisip syariah, silahkan klik Asuransi Unitlink Syariah.

Anda mau membeli Unitlink, baca Tuntunan teknis menjadi customer

Bagi Anda yang menghendaki perencanaan keuangan masa depan dengan menggunakan program asuransi murni (asuransi tradisional), tersedia berbagai program :

Klik disini untuk melanjutkan »»

Selasa, 12 Agustus 2008

Rider Asuransi Tradisional

Program Asuransi Tradisional sangat memungkinkan untuk dilengkapi dengan Riders ( Asuransi Tambahan ), yaitu :

Critical Illnes Plus (CI+)

CI + memberikan Anda perlindungan terhadap 38 jenis Penyakit Kritis, kami membayarkan 100 % Uang Pertanggungan CI+ bila Anda terdiagnosa untuk pertama kalinya dengan salah satu dari 38 penyakit kritis. Diantaranya adalah serangan jantung, stoke, gagal ginjal, kanker dan tumor.

Accidental Death & Disablement Benefit (ADDB)

Kecelakaan bukanlah sesuatu yang diharapkan namun apabila hal itu terjadi, Riders ini memberikan Anda proteksi tambahan dari Cacat Tetap dan Meninggal karena kecelakaan. 100 % Uang Pertangungan ADDB akan kami berikan bila tertanggung meniggal dunia atau cacat tetap total karena kecelakaan atau Persentase dari Uang Pertanggungan (sesuai table) jika tertanggung menderita cacat tetap sebagian karena kecelakaan.

Total Permanent Disability (TPD)

Selama 24 Jam sehari kami berikan Anda proteksi dari cacat tetap total, jika Anda menderita cacat tetap total akibat kecelakaan atau penyakit maka kami bayarkan 100 % Uang Pertanggungan TPD.

Asuransi Anda tetap berjalan sampai masa asuransi berakhir.

Waiver of Premium (WOP)

Manfaat dari asuransi tambahan WOP adalah pembebasan pembayaran premi sesuai produk yang sedang berjalan bila terjadi cacat tetap total pada Tertanggung akibat oleh kecelakaan atau penyakit.

Waiver of Premium Plus (WOP+)

Manfaat dari asuransi tambahan WOP adalah pembebasan pembayaran premi sesuai produk yang sedang berjalan bila terjadi cacat tetap total pada Tertanggung akibat oleh kecelakaan atau penyakit atau didiagnosa menderita salah satu dari 38 penyakit kritis.

Tuntunan teknis menjadi Customer

T E R I M A K A S I H . . .

Untuk pilihan terbaik anda membeli asuransi dari Allianz Indonesia melalui allianztime selaku Agen pendamping anda selanjutnya.

Demikian juga atas cinta anda yang telah memberikan kami tempat dan kesempatan untuk berbagi dan membangun hubungan jangka panjang ini.

Karena anda adalah sangat berarti bagi kami, maka komitmen kami untuk memberikan layanan terbaik dari awal penyampaian informasi asuransi, memberikan konsultasi pilihan solusi yang tepat, hingga merealisasikan dan mengawal perencanaan keuangan tersebut ke depan.

Mau membeli Unit Link

Mau membeli Asuransi Kesehatan

Atau anda mau membeli program asuransi lainnya ...Silakan komunikasikan dengan kami... Allianz Indonesia memiliki berbagai jenis program asuransi yang sangat lengkap dan memiiki berbagai keunggulan.

Tuntunan Teknis selanjutnya :

- Kirim Email ke eddyallianz@gmail.com

- By phone/sms 081932838631, (021) 986 38529

- Chat dengan Yahoo Messenger dengan memasukkan ID devilcomed

- Chat dengan Skype dengan memasukkan ID eddy_fei82

- Informasi lengkap, klik halaman Contact Me

>>> Mintalah ilustrasi proposal pada halaman Permohonan Ilustrasi, maka selanjutnya anda akan menerima berbagai informasi penting tentang asuransi.

SYARAT ADMINISTRASI :

Program Unit link dan Asuransi Jiwa :

- Copy KTP/SIM/Passport Pemegang Polis yang masih berlaku.

- Copy KTP/SIM/Passport Tertanggung yang masih berlaku (akte lahir atau surat kenal lahir untuk anak anak).

- Isi dan Tanda Tangan Form SPAJ (Surat Permintaan Asuransi Jiwa) oleh Pemegang Polis dan Tertanggung.

- Tanda tangan Pemegang polis di ilustrasi Proposal

- Bukti setor dana/premi ke rekening PT. asuransi allianz life indonesia.

- Copy NPWP, isi dan tanda tangan form (untuk jenis program kumpulan)

- Copy KTP/SIM/Passport Pemegang Polis yang masih berlaku.

- Copy KTP/SIM/Passport Tertanggung yang masih berlaku (akte lahir atau surat kenal lahir untuk anak anak).

- Copy Kartu Keluarga yang menunjukan hubungan keluarga antara Pemegang Polis dengan Tertanggung.

- Isi dan Tanda Tangan Form SPAK (Surat Permintaan Asuransi Kesehatan) oleh Pemegang Polis dan semua Tertanggung.

- Nomor Rekening Bank an. Pemegang polis atau Tertanggung untuk menerima manfaat klaim.

- Bukti setor dana/premi ke rekening PT. asuransi allianz life indonesia.

- Copy NPWP, isi dan tanda tangan form (untuk jenis program kumpulan)

Program Asuransi Umum :

- Copy KTP/SIM/Passport Pemegang polis

- Foto objek tertanggung dari segala posisi dan tetangga sekitar tertanggung (untuk property)

- Copy STNK (untuk kendaraan bermotor)

- Isi dan tanda tangan Formulir.

- Copy kartu kredit

Klik disini untuk melanjutkan »»

RIDERS unit link

Label: unitlinkUnit link Reguler, baik syariah maupun non syariah dapat menggunakan seluruh dari program asuransi tambahan unit link (Riders) di bawah ini.

Unit link Berkala, baik syariah maupun non syariah hanya dapat menggunakan program asuransi tambahan : Total Permanent Disability (TPD) , Total Permanent Disability Accerelarion (TPD A) , Critical Illness Plus (CI+) , Critical Illness (CI) , dan Accidental Death & Disablement Benefit (ADDB).

Unit link Investasi, baik syariah maupun non syariah tidak dapat menggunakan asuransi tambahan unit link. Hal ini dimaksudkan untuk lebih memfokuskan program sebagai alternatif investasi yang produktif.

Untuk mengetahui berbagai jenis program unit link untuk individu dan kumpulan karyawan baik yang syariah maupun non syariah.

Riders Unit Link :

Total Permanent Disability (TPD)

Selama 24 Jam sehari kami berikan Anda proteksi dari cacat tetap total, jika Anda menderita cacat tetap total maka kami bayarkan 100 % Uang Pertanggungan TPD dan polis tetap berlangsung. Manfaat Uang pertangungan ini terpisah dari manfaat Uang pertanggungan Dasar.

Total Permanent Disability Accerelarion (TPD A)

Proram ini sama dengan TPD, hanya manfaat Uang pertangungannya akan mengurangi Uang pertanggungan Dasar.

Critical Illness Plus (CI+)

Critical Illness Plus ( Terminal illness ) memberikan Anda perlindungan terhadap 38 jenis Penyakit Kritis, kami membayarkan 100 % Uang Pertanggungan CI+ bila Anda terdiagnosa untuk pertama kalinya dengan salah satu dari 38 jenis penyakit kritis. Diantaranya adalah serangan jantung, stoke, gagal ginjal, kanker dan tumor. Manfaat Uang pertangungan ini terpisah dari manfaat Uang pertanggungan Dasar.

Critical Illness (CI)

Critical Illness ( Terminal illness ) sama halnya dengan Critical Illness Plus , hanya manfaat Uang pertangungan ini akan mengurangi Uang pertanggungan Dasar.

Accidental Death & Disablement Benefit (ADDB)

Kecelakaan bukanlah sesuatu yang diharapkan namun hal itu terjadi, riders ini memberikan Anda proteksi tambahan dari Cacat Tetap dan Meninggal karena kecelakaan. 100% - 300% Uang Pertangungan ADDB akan kami berikan bila tertanggung meniggal dunia dan/atau cacat tetap sebagian karena kecelakaan atau persentase dari Uang Pertanggungan (sesuai table) jika tertanggung menderita cacat tetap sebagian karena kecelakaan.

Payor Benefit & Payor Protection

- Payor Benefit : Memberikan manfaat tambahan berupa pembebasan pembayaran premi jika Pemegang Polis menderita cacat tetap total dan atau pertama kali terdiagnosa salah satu dari 38 jenis penyakit kritis.

- Payor Protection : Memberikan manfaat tambahan berupa pembebasan pembayaran premi jika Pemegang Polis meninggal dunia karena kecelakaan.

Spouse payor benefit & Spouse payor protection

- Spouse Payor Benefit : Memberikan manfaat tambahan berupa pembebasan pembayaran premi jika pasangan Pemegang Polis menderita cacat tetap total dan atau pertama kali terdiagnosa salah satu dari 38 jenis penyakit kritis.

- Spouse Payor Protection : Memberikan manfaat tambahan berupa pembebasan pembayaran premi jika pasangan Pemegang Polis meninggal dunia karena kecelakaan.

Flexi Care (santunan kesehatan )

Tetap sehat adalah harapan setiap manusia, namun ada kalanya seseorang menderita sakit. Hingga rawat inap. FlexiCare memberikan Santunan Harian rumah sakit , santunan pembedahan, dan santunan penyembuhan bila tertanggung menderita suatu penyakit atau mengalami kecelakaan sehingga perlu dirawat inap. Besarnya Santunan tersebut sangat fleksibel, disesuaikan dengan kebutuhan Anda.

Hal ini dimaksudkan untuk mengganti income yang hilang akibat tertanggung di rawat inap atau untuk maksud menambah dana proteksi terhadap kesehatan ( memungkinkan untuk double klaim ).

Daftar 38 Jenis Penyakit Kritis untuk UNIT LINK :

- Serangan Jantung Pertama

- Stroke

- Operasi Jantung Koroner

- Operasi Penggantian Katup Jantung

- Kanker

- Gagal Ginjal

- Kelumpuhan

- Multiple Sclerosis

- Transplantasi Organ Vital Tubuh

- Penyakit Alzheimer/Gangguan Otak Organik

- Koma

- Penyakit Parkinson

- Terminal Illness

- Penyakit Paru-paru Kronis/Tahap Akhir

- Penyakit Hati Kronis

- Penyakit Motor Neuron

- Muscular Dystrophy

- Anemia Aplastis

- Operasi Pembuluh Aorta

- Hepatitis Fulminant

- Pulmonary Arterial Hypertension Primer

- Meningitis Bakteri

- Tumor Otak Jinak

- Radang Otak

- Luka Bakar

- Poliomyelitis

- Trauma Kepala Serius

- Apallic Syndrome

- Penyakit Jantung Koroner Lain Yang Serius

- Angioplasti dan penatalaksanaan invasive lainnya untuk penyakit Jantung Koroner

- Lupus Eriternatosus Sistemik (Sistemic Lupus Erythematosus)

- HIV yang didapatkan melalui Transfusi darah dan Pekerjaan

- Tuli (Hilangnya fungsi Indra Pendengaran)

- Bisu (Kehilangan Kemampuan Bicara)

- Kebutaan

- Skleroderma Progresif

- Penyakit Kista Medullary

- Cardiomyopath

- Lengan kanan mulai dari bahu …….....… 70%

- Lengan kiri mulai dari bahu ………........… 50%

- Lengan kanan mulai dari siku …….......… 60%

- Lengan kiri mulai dari siku ……………......…50%

- Tangan kanan mulai dari pergelangan ..60%

- Tangan kiri mulai dari pergelangan …..…50%

- Penglihatan sebelah mata ……………............. 50%

- Pendengaran kedua belah telinga …............ 50%

- Pendengaran sebelah telinga ……...…........... 15%

- Satu kaki mulai dari pergelangan …............. 50%

- Ibu jari tangan kanan ……………….............…. 25%

- Ibu jari tangan kiri ……………….............…..….20%

- Jari telunjuk tangan kanan …………............…15%

- Jari telunjuk tangan kiri……………..................10%

- Jari tengah atau jari manis kanan ……........... 6%

- Jari tengah atau jari manis kiri …….…..........…5%

- Jari kelingking tangan kanan ………...........…. 10%

- Jari kelingking tangan kiri ……………............… 7%

- Empat jari-jari tangan kanan ………......…....…40%

- Empat jari-jari tangan kiri ……………..........…. 35%

- Empat jari-jari dan ibu jari tangan kanan...... 60%

- Empat jari-jari dan ibu jari tangan kiri ...…..…50%

- Seluruh jari-jari kaki dari satu kaki ……......... 10%

- Ibu jari kaki ……………………………....................…4%

- Setiap jari kaki ………………………........….........….1%

Tabel Manfaat Santunan Kesehatan ( Flexi Care ) untuk UNIT LINK :

Tabel manfaat untuk per 1 Unit

- Jika customer mengambil kontrak 10 unit, maka semua manfaat dalam tabel ini dikalikan dengan 10

- Jika akibat kecelakaan, maka seluruh manfaat santunan di kali 2 ( Double ) baik Rupiah maupun US Dollar

Klik disini untuk melanjutkan »»

Klik disini untuk melanjutkan »»

Senin, 11 Agustus 2008

Prestasi TERBAIK Allianz Indonesia

PENDAPATAN ALLIANZ TUMBUH 2 X LIPAT

“Tahun 2007 merupakan tahun yang paling baik selama ini bagi Allianz Life,” Keuntungan bersih Allianz tumbuh lebih dari 140% ( RP 90.7 miliar), sedangkan total asset yang dikelola meningkat 87% ( RP 4.5 trilliun), sehingga menjadikan Allianz Life Indonesia sebagai salah satu pengelola aset terbesar di Indonesia. Rasio RBC (Risk-based Capital) perusahaan di tahun 2007 sebesar 255% merupakan suatu tolok ukur dari kinerja keuangan tahunan yang kuat.

Allianz Life Indonesia melaporkan pertumbuhan luar biasa dalam GWP: lebih dari dua kali lipat, dari Rp. 1,305 Triliun menjadi Rp. 2,732 Trilliun, jauh melampaui targetnya. Pertumbuhan ini merupakan hasil dari seluruh jalur distribusi; Allianz Financial Planner Network, Bancassurance dan Employee Benefits.

Dari sisi produk, Asuransi jiwa unit linked menjadi kontributor premi Utama dengan 85.3% dari seluruh GWP sedangkan Asuransi kesehatan dan Asuransi jiwa kumpulan melengkapi seluruh portofolio.

“Tahun 2007 merupakan tahun yang paling baik selama ini bagi Allianz Life,” menurut Jens Reisch. Perusahaan saat ini memiliki lebih dari 580.000 nasabah.

Keuntungan bersih Allianz Life tumbuh lebih dari 140%, sebesar RP 90.7 miliar, sedangkan total asset yang dikelola meningkat 87%, sebesar RP 4.5 trilliun, sehingga menjadikan Allianz Life Indonesia sebagai salah satu pengelola aset terbesar di Indonesia. Rasio RBC (Risk-based Capital) perusahaan di tahun 2007 sebesar 255% merupakan suatu tolok ukur dari kinerja keuangan tahunan yang kuat.

“Kami berhasil melampaui semua target tahun 2007. Seluruh perkembangan dari segi produk-produk baru dan jaringan layanan kami akan memberikan jangkauan yang lebih baik untuk melayani nasabah dan mitra kerja kami,” ungkap Jens Reisch.

ALLIANZ CENTER PERTAMA DI INDONESIA

Jumlah investasi kami di bidang TI dan call-center amat berarti dan memungkinkan Allianz Center untuk melayani seluruh kebutuhan asuransi dibawah satu atap dan satu nomor telepon, sehingga nasabah dapat dilayani dengan cara yang lebih nyaman“

Allianz Center bertempat di lantai dasar gedung Summitmas Jakarta, yang pertama dikelasnya, merupakan tempat hubungan layanan dimana seseorang dapat menemukan solusi komprehensif bagi kebutuhan asuransinya. Mulai dari kendaraan dan rumah hingga asuransi jiwa dan kesehatan semuanya dapat ditemukan hanya dengan mendatangai satu tempat.

“Mulai tahun ini, kedua perusahaan Allianz telah bertekad untuk memfokuskan diri pada nasabah dan mitra kerja dalam menyediakan kemudahan akses dan memberikan layanan diatas harapan,” tambah Jens Reisch.

“Jumlah investasi kami di bidang TI dan call-center amat berarti dan memungkinkan Allianz Center untuk melayani seluruh kebutuhan asuransi dibawah satu atap dan satu nomor telepon, sehingga nasabah dapat dilayani dengan cara yang lebih nyaman,“ imbuh Jens.

Selain itu, Allianz Center juga dibangun sebagai pusat pelatihan regional bagi karyawan dan mitra kerja yang berada di wilayah tersebut. Allianz juga merencanakan untuk membuka Allianz Center di Surabaya, Bandung, Denpasar dan Medan dalam waktu dekat sementara di Semarang dan Samarinda akan menyusul dalam paruh kedua 2008.

“Kami dengan hati-hati memilih lokasi Allianz Center karena kami perlu untuk benar-benar mengerti keadaan disetiap propinsi/kota agar layanan kami dapat dengan mudah dinikmati oleh para nasabah. Lokasi itu juga harus memiliki infrastruktur telekomunikasi dan transmisi data untuk dapat 100% mendukung misi kami”, ungkap Victor Sandjaja.

ASURANSI MIKRO PERTAMA DI INDONESIA

Kini Allianz berencana untuk mengembangkan bisnis asuransi mikro ini melalui produk baru dan memperkuat sistem distribusinya. Allianz juga merupakan pemain asuransi global pertama yang menawarkan produk asuransi mikro syariah. Allianz Life Indonesia telah dipercaya oleh tujuh institusi keuangan mikro untuk mengasuransikan lebih dari 42.000 kredit mikro mereka yang ditujukan kepada masyarakat kecil.

Allianz Life Indonesia mulai merintis proyek asuransi mikronya pada September 2006, setelah adanya penelitian pasar gabungan antara United Nations Development Progamme (UNDP) dan German Technical Corporation (GTZ) yang memperlihatkan adanya permintaan yang mendesak untuk asuransi bagi masyarakat kecil di Indonesia. Namun demikian, penelitian ini juga menunjukkan bahwa asuransi yang ada pada umumnya masih terlalu mahal untuk sebagian besar populasi Indonesia, dimana sekitar separuhnya masih harus menghidupi diri dengan kurang dari 2 dolar AS per hari.

Saat ini, setelah lebih dari satu tahun, Allianz Life telah dipercaya untuk mengasuransikan lebih dari 42.000 rekening kredit mikro dengan produk asuransi jiwa kredit “Payung Keluarga”. Di tahun 2007 saja, Allianz telah menjual 35.000 polis.

“Asuransi mikro memberikan kesempatan bagi kami untuk mengembangkan basis nasabah dan sekaligus menggabungkan kesempatan bisnis ini dengan program CSR kami,” ujar Jens Reisch, Presiden Direktur PT Asuransi Allianz Life Indonesia. “Kami memahami bahwa premi rata-ratanya hanya berkisar di angka Rp. 6.000,-, jadi ini bukanlah tentang mendapatkan premi dalam jumlah besar. Namun, kita telah berhasil memperkenalkan asuransi ke pasar yang lebih besar dan nyaris tidak tersentuh.,” ia menambahkan.

BUKTI ALLIANZ TANGANI KLAIM SANGAT BAIK

Allianz Utama Indonesia mengalami total klaim yang terbesar akibat banjir di Jakarta tahun 2007, namun telah mampu membuktikan penanganan klaim yang cepat dan sangat memuaskan, dengan lebih dari 1.200 klaim yang telah diproses. Diluar semua keadaan ini, hasil akhir kinerja perusahaan tetap baik.

“Allianz Utama berpegang pada filosofi korporasi untuk tumbuh dengan menguntungkan. Walaupun situasi klaim yang kami hadapi di tahun 2007 cukup berat, kami tetap berhasil meningkatkan laba, memperkuat kinerja keuangan dan memenuhi ekspektasi pemegang saham,” ujar Victor Sandjaja, Presiden Direktur PT Asuransi Allianz Utama Indonesia.

Penyumbang GWP terbesar Allianz Utama adalah asuransi properti (39%) dan kendaraan bermotor (29%) sedangkan lini bisnis lainnya melengkapi potofolio GWP; asuransi rekayasa (Engineering insurance) 13%, asuransi aneka (Casualty insurance) 11% dan asuransi marine cargo 9%. Untuk jumlah polis, Allianz Utama menerbitkan 106,687 polis yang sebagian besar (43%) adalah polis asuransi kendaraan dan asuransi properti (36%).

“Kami juga kembali mengalami hasil yang baik dari sisi investasi dengan pertumbuhan 21% menjadi Rp. 43,5 milliar, yang pada akhirnya menambah hasil underwriting yang positif dan membentuk pertumbuhan sebesar 19% pada laba perusahaan menjadi Rp. 67,2 milliar dibandingkan tahun sebelumnya,” ujar Victor.

Allianz Utama juga melaporkan pertumbuhan sebesar 15% dalam total asset, dari Rp. 552 milliar di 2006 menjadi Rp. 635 milliar dengan RBC berada di posisi yang sangat baik di angka 184%.

Allianz : asuransi PERTAMA gunakan Virtual Account

Label: newsJakarta - "Virtual Account" merupakan terobosan perbankan terbaru dari Standard Chartered Bank bekerjasama dengan PermataBank yang untuk pertama kalinya diterapkan di Allianz Life Indonesia (Allianz) sejak tanggal 1 November 2006.

Virtual Account khususnya memberi kemudahan kepada pemegang premi Allianz dalam melakukan pembayaran premi asuransi. Selanjutnya, inovasi yang terintegrasi ini juga meningkatkan efisiensi operasional di Allianz dengan menyelesaikan permasalahan rekonsiliasi sebagai akibat dari pembayaran premi yang tidak teridentifikasi.

"Saya sangat bangga Allianz menjadi perusahaan asuransi pertama di Indonesia yang menerapkan inovasi "Virtual Account" di Indonesia. Terima kasih untuk kerja sama yang baik dengan Standard Chartered Bank dan PermataBank" demikian pernyataan Jens Reich, Presiden Direktur PT. Asuransi Allianz Indonesia. "Inovasi cara pembayaran premi asuransi ini sangat membawa keuntungan bagi para pemegang polis asuransi kami, dimana pembayaran premi dapat dilakukan dengan sangat mudah", seperti ditambahkan Jens Reich.

Inovasi yang dikembangkan secara bersama oleh Standard Chartered Bank dan PermataBank merupakan bukti dari sinergi yang berkesinambungan dari kedua institusi. Pengembangan inovasi ini dilakukan dibawah program kerja sama Domestic Network Alliance (DNA), yang ditandatangani bersama oleh Standard Chartered Bank dan PermataBank sejak tanggal 3 Juni 2005. Dengan program ini, Standard Chartered Bank memperluas jangkauan pelayanan perbankan melakui jaringan PermataBank, terutama di lokasi-lokasi yang tidak terjangkau oleh jaringan Standard Chartered Bank.

"Sebagai pemegang saham strategis di PermataBank, Standard Chartered Bank berkomitmen untuk membawa kedua institusi keuangan ini ke posisi terdepan dalam kompetisi perbankan, sekaligus menjawab tantangan kedepan industri perbankan di Indonesia dan global. Kekuatan kami sebagai bank asing di pasar global telah diperkuat oleh jaringan lokal dan teknologi yang sangat kondusif melalui jaringan PermataBank", demikian pernyataan Simon Morris, Chief Executive Officer, Standard Chartered Bank.

Sementara itu Stewart D. Hall, Direktur Utama PermataBank mengatakan, "Kami secara konsisten terus mengembangkan berbagai fasilitas dan layanan berbasis teknologi terkini, jaringan transaksi yang beragam dan kemitraan yang strategis dengan berbagai pihak. Inovasi Virtual Account yang proses transaksinya dapat dilakukan melalui beragam kanal distribusi yang kami miliki baik konvensional maupun elektronik semakin mempermudah fleksibilitas nasabah Allianz dalam bertransaksi. Merupakan komitmen kami untuk dapat memberikan layanan prima dan beragam kepada nasabah agar mereka memiliki value added dalam berinteraksi dengan PermataBank".

Dengan inovasi "Virtual Account" ini, nasabah Allianz dapat menikmati kemudahan dalam melakukan pembayaran premi, baik secara konvensional (setor tunai dan kliring dana), maupun secara elektronik (ATM PermataBank dan kartu ATM Bank lain yang tergabung dalam jaringan ATM Bersama, ALTO, dan Cirrus). Solusi pembayaran premi asuransi melalui jaringan PermataBank ini diintegrasikan dengan rekening operasional Allianz yang ditempatkan di Standard Chartered Bank.

Tiap nasabah Allianz akan memperoleh nomor "Virtual Account" yang unik dan berbeda antara satu dan yang lainnya sesuai dengan nomor polis asuransi mereka. Keunikan nomor "Virtual Account" per pemegang polis asuransi ini memungkinkan Allianz untuk mengidentifikasi setiap pembayaran premi asuransi yang mereka terima. Inovasi ini menjawab permasalahan pencocokan data serta komplain nasabah yang disebabkan oleh pembayaran premi yang tidak teridentifikasi selama ini.

sumber : www.permatabank.com

Awas anda tertipu dengan Unitlink

Label: newsCukup banyak saya bertemu orang yang ketika ditawarkan program Unit Link , spontan terucap bahwa mereka telah milikinya. Namun, tidak banyak customer yang mengetahui berapa besarnya alokasi premi dan alokasi top up yang menjadi salah satu parameter tepat tidaknya tujuan perencanaan Unit Link tersebut. Sangat disayangkan bila Unit Link yang dibeli menjadi tidak lagi sesuai dengan tujuan perencanaan awal, hanya karena kurangnya informasi yang akurat atau karena prilaku agen asuransi yang tidak profesional dan hanya mementingkan pencapaian target penjualan (alokasi premi).

Suatu ketika saya berkunjung ke rumah salah satu calon customer, dimana beberapa polis asuransi lainnya di pertunjukan untuk dibandingkan. Di sinilah saya berkesempatan untuk melihat lebih dalam tentang beberapa hal kunci yang sangat penting untuk mengetahui apakah ilustrasi proposal telah sesuai dengan tujuan perencanaan yang di kehendaki customer. Kondisi customer, kedua orang tua belum memiliki asuransi dan bertujuan untuk mempersiapkan dana pendidikan anaknya secara teratur. Sekilas dari fact finding tersebut dapat saya analisis bahwa perlindungan pertama ditujukan dengan tertanggung pada orang tua. Sementara tujuan untuk memenuhi kebutuhan dana pendidikan, pastikan alokasi investasi (top up) lebih besar daripada alokasi asuransi (premi). Namun, data polis dan illustrasi proposal yang telah di belinya menunjukan hal yang sebaliknya, yaitu alokasi premi lebih besar daripada alokasi top up. Dengan anak sebagai tertanggung, alokasi premi 420rb an /bln dan alokasi top up 80rb an /bln. Hal ini memberikan uang pertanggungan Rp 120 jt dengan saldo investasi dimana pada sepuluh tahun kemudian, hanya terdapat selisih yang sangat kecil terhadap akumulasi modal yang telah disetornya. Mengapa harus dengan alokasi premi 420 rb an ? bukankah itu berlebihan dan mubasir ? karena hanya dengan syarat minimum alokasi premi 200rb/bl, sudah bisa mendapatkan pertanggungan Rp 300 jt. Sehingga, selebihnya 220 rb lagi bisa menambah alokasi top up (investasi) sejak awal yang tentunya akan menambah perolehan saldo investasi di kemudian hari. Disinilah ketidak cermatan customer yang terlalu percaya pada agennya dan tingginya kepentingan pribadi agen untuk mencapai target preminya.

Pengalaman diatas cukup banyak saya jumpai pada beberapa calon customer lainnya. Hal ini memotivasi saya untuk dapat berbagi melalui tulisan ini secara tulus tanpa bermaksud mengecilkan pembeli ataupun mendeskreditkan agen asuransi yang tidak profesional. Tulisan ini lebih dimaksudkan untuk dapat meletakan Unit Link pada porsinya yang tepat, mensosialisasikan pentinganya perlindungan dan menjaga kemuliaan asuransi terhadap prilaku agen asuransi yang tidak bertanggung jawab.

Unit Link yang dikeluarkan oleh berbagai perusahaan asuransi memiliki prinsip dasar yang sama, yaitu kombinasi asuransi dan investasi. Sifatnya yang fleksibel, memberikan keleluasaan dalam menentukan prioritas tujuan perencanaan. Beberapa hal kunci yang sangat penting dan perlu dicermati dalam membeli program Unit Link, yaitu :

TUJUAN PERENCANAAN

Agen asuransi dalam melakukan fact finding akan berupaya menemukan apa yang sesungguhnya menjadi tujuan dari perencanaan customer. Hal tersebut akan menentukan beberapa hal penting lainnya. Jika keliru, maka hal penting lainnya akan menjadi tidak penting dan tujuan perencaaan Unit Link tidak akan berjalan dengan maksimal.

Unit Link memberikan kebebasan dalam menentukan tujuan perencanaan keuangan masa depan. Bila tujuan perencanaan adalah untuk asuransi, maka pastikan alokasi premi lebih besar dari pada alokasi top up. Demikian juga sebaliknya, bila tujuan utama adalah untuk alternatif investasi dan sekaligus berasuransi atau hanya untuk upaya menabung, maka alokasi top up haruslah lebih besar dari alokasi premi.

PRIORITAS TERTANGGUNG

Tujuan asuransi adalah memberikan perlindungan nilai ekonomi kepada seseorang terhadap berbagai resiko kehidupan. Bukan untuk melindungi jiwa dari kematian, namun untuk melindungi keluarga dari resiko financial akibat meninggalnya tertanggung. Karena itu, mulailah asuransi dari pihak yang memiliki nilai ekonomi tertinggi, dimana banyak pihak yang tergantung padanya. Selanjutnya kepada anggota keluarga untuk maksud melengkapi proteksi maupun sebagai warisan yang sangat berharga.

Unit Link memberikan kebebasan kepada siapapun yang terkait sebagai tertanggung. Misalnya untuk asuransi pendidikan, Unit Link dapat digunakan dengan tertanggung pada orang tua maupun tertanggung pada anak. Pilihan ini sangat di tentukan pada tujuan perencanaan dan kondisi customer. Selengkapnya silakan baca : Unit Link untuk asuransi Pendidikan anak ( klik disini ).

JENIS ASURANSI TAMBAHAN

Tujuan dari membeli Unit Link juga akan memberikan arahan pada pemilihan jenis asuransi tambahan (Riders) yang tepat. Menyertakan asuransi tambahan yang tepat pada waktu yang tepat akan memaksimalkan manfaat dan kinerja Unit Link. Karena semua asuransi yang disertakan akan memberikan beban biaya terhadap saldo investasi. Semakin besar nilai asuransi (uang pertanggungan) atau semakin banyak jenis asuransi (Raiders) akan menjadikan semakin besar biaya asuransi yang akan diambil dari saldo investasi setiap bulannya.

Unit Link memiliki berbagai asuransi tambahan yang dapat disertakan saat dibutuhkan. Untuk tujuan sebagai asuransi rencana tabungan pendidikan dengan anak sebagai tertanggung, maka untuk asuransi yang dibutuhkan tentunya adalah asuransi payor terhadap orang tua. Asuransi penyakit kritis, cacat tetap, kecelakaan, dan santunan kesehatan tidak terlalu penting untuk disertakan diawal. Namun, ketika anak memasuki usia dewasa perlu dipertimbangkan untuk menambahkan asuransi kecelakaan. Kemudian saat anak memiliki rumah tangga dimana ia sebagai sumber income, maka sangat perlu untuk melangkapainya dengan berbagai asuransi unit link lainnya.

UANG PERTANGGUNGAN

Tujuan perencanaan membeli Unit Link juga akan menentukan arahan pada besarnya nilai asuransi (uang pertanggungan). Besarnya uang pertanggungan pada Unit Link akan berbanding lurus dengan besarnya alokasi premi. Dalam hal ini ada faktor pengali yang menjadi rumus atau ketentuan dasarnya. Customer bersama agen asuransi dapat memilih berapa pun besarnya uang pertanggungan dalam range minimum hingga maksimum yang disediakan atas alokasi premi. Dalam hal inilah sangat banyak terjadi ketidak sesuaian antara tujuan perencanaan dengan ilustrasi proposal.

Seorang pria usia 30 thn akan memiliki uang pertanggungan (UP) dengan faktor pengali 10 s/d 90. dalam hal ini, bila alokasi premi adalah 100 jt/thn, maka uang pertanggungan yang dapat dimiliki adalah antara 1M s/d 9 M. Sekarang apa alasannya untuk memilih UP minimum 1 M atau 2 M atau UP 4,5 M atau UP 6 M atau maksimum UP 9 M ? Argumentasinya sangat tergantung dari kebutuhan customer terhadap nilai ekonomi yang hendak dilindungi. Namun yang banyak terjadi, customer tidak mengetahui hal ini. Sehingga untuk kebutuhan UP 4,5 M harus memberikan seluruh budgetnya ke alokasi premi, yaitu 100 jt. Padahal dengan alokasi premi 50 jt sudah bisa memberikan UP 4,5 M dan sisanya dapat menjadi alokasi top up (investasi) sejak awal. Dengan demikian, saldo investasi akan jauh lebih besar daripada pilihan menyertakan seluruhnya yaitu 100 jt ke alokasi premi. Silakan cermati dan buktikan perhitungan ini dalam ilustrasi proposalnya.

Dalam Unit Link pembayaran Reguler, terdapat uang pertanggungan (UP) yang langsung dapat dimiliki secara utuh bila terjadi resiko pada tertanggung. Unit link (asuransi + investasi) ini memiliki dua alokasi, yaitu alokasi premi (asuransi) dan alokasi top up (investasi). Hal ini memberikan perhitungan akuisisi resiko terhadap alokasi premi selama 5 tahun pertama. Tahun pertama 100% menjadi biaya akuisisi dan 0% menjadi investasi. Tahun kedua 55% menjadi biaya akuisisi dan 45% menjadi investasi. Tahun ketiga 20% menjadi biaya akuisisi dan 80% menjadi investasi. Tahun keempat 10% menjadi biaya akuisisi dan 90% menjadi investasi. Tahun kelima 10% menjadi biaya akuisisi dan 90% menjadi investasi. Sedangkan tahun keenam dan seterusnya adalah 0% biaya akuisisi dengan 105,26% akan menjadi investasi. Jadi total alokasi premi selama 5 tahun pertama yang akan menjadi biaya akuisisi adalah 195% dan 305 % menjadi modal investasi yang akan terus bertumbuh, bunga berbunga. Sementara di sisi yang lain, yaitu alokasi top up akan tetap sepenuhnya menjadi modal investasi yang terus bertumbuh bunga berbunga sejak awal.

Bila sama sama menggunakan budget 100 jt / tahun selama 5 thn, maka yang membeli unit link dengan alokasi premi 100 jt akan memiliki modal investasi 305 jt. Sementara yang membeli Unit link dengan alokasi premi 50 jt dan alokasi top up 50 jt akan memiliki modal investasi sebesar 402,5 jt. Belum lagi perhitungan bunga majemuk terhadap alokasi top up 50 jt yang dikembangkan terpisah sejak awal, dimana akan memberikan saldo investasi yang jauh lebih besar. Bila demikian adanya, mengapa harus memilih atau memberikan seluruh budget anda ke alokasi premi yaitu 100 jt hanya untuk UP 4,5 M ? bukankah hal tersebut akan merugikan customer dan hanya akan menguntungkan agen asuransi disisi yang lain ?

ALOKASI DANA

Tujuan membeli Unit Link sebagai program asuransi atau program alternatif investasi akan menentukan seberapa besar alokasi dana yang disertakan dalam Unit Link. Bila untuk program asuransi, maka alokasi premi akan lebih besar dari pada alokasi top up. Demikian juga bila tujuan untuk alternatif investasi yang sekaligus memiliki asuransi jiwa, maka alokasi top up akan lebih besar dari pada alokasi premi. Bila tujuannya untuk sepenuhnya sebagai alternatif investasi maka pilihlah program Unit Link yang seluruhnya sebagai alokasi top up tanpa ada biaya akuisisi.

Alokasi ini terlihat jelas pada halaman depan di setiap ilustrasi proposal Unit Link dan dapat di buktikan selanjutnya pada halaman akhir yang memuat illustrasi pertumbuhan saldo investasi.

KINERJA INVESTASI

Unit Link memberikan kesempatan yang sangat baik untuk turut berinvestasi pada berbagai paket investasi produktif dan yang di kelola oleh beberapa lembaga keuangan profesional. Tidak ada garansi pada hasil investasinya, karena sepenuhnya menjadi hak dan milik customer yang dikelola secara profesional oleh lembaga asuransi. Semakin besar return (hasil) yang diharapkan, maka akan semakin besar resiko yang mungkin terjadi. Karena itu, pastikan agen asuransi anda berkomitmen untuk memberikan berbagai informasi investasi dan pendampingan bila kelak di butuhkan terkait dengan fluktuasi inverstasi tersebut.

Untuk memaksimalkan hasil investasi jangka panjang, pilihlah paket investasi yang berpeluang memberikan return yang tinggi. Hal tersebut dapat mengantisipasi inflasi dan semakin tingginya nilai ekonomi seseorang. Lakukan selalu penambahan investasi pada saat harga unit sedang murah dan penarikan disaat harga unit sedang tinggi.

Walau demikian, investasi pada lembaga asuransi bukan untuk mencari keuntungan setinggi tingginya, tapi lebih pada mengamankan investasi anda terhadap resiko financial (inflasi) maupun resiko kehidupan (meninggal, sakit, dan kecelakaan). Jadi pilihan jenis investasi di lembaga asuransi memiliki resiko yang menengah dengan return yang menengah jua. Asalkan pertumbuhan investasi anda sudah lebih besar dari inflasi, tentunya hal tersebut sudahlah cukup. Bila tujuan anda untuk mendapatkan hasil investasi yang setinggi tingginya, silakan untuk langsung ke lembaga asset management atau baca beberapa tulisan terkait ini tentang hal ini.

Demikianlah beberapa hal penting yang harus dicermati sebelum membeli Unit Link. Program Unit Link sangatlah baik digunakan untuk merencanakan berbagai rencana keuangan masa depan. Jangan jauhkan diri anda dari agen asuransi yang profesional dan berkomitmen untuk dapat menerima informasi secara akurat. Kunjungilah juga beberapa situs Unit Link di media internet untuk mendapatkan informasi pelengkap maupun pembanding. Semoga hal ini memotivasi setiap calon customer untuk CERMAT menemukan yang terbaik dan juga INTROSPEKSI terhadap para agen asuransi dalam memberikan pilihan terbaik dengan mengedepankan kepentingan customer di atas kepentingan pribadi agen.

UNIT LINK untuk Asuransi Pendidikan Anak

Label: newsUNIT LINK adalah program asuransi plus investasi yang manfaat perlakuannya sangat fleksibel. Sehingga memberikan keleluasan untuk memproyeksikan program unit link ini terhadap berbagai kebutuhan perencanaan keuangan masa depan customer. Untuk tujuan sebagai asuransi pendidikan anak, program Unit Link dapat di pergunakan sebagai Asuransi Dana Pendidikan maupun sebagai Asuransi Rencana Tabungan Pendidikan.

Manfaat proteksi merupakan tujuan utama daripada program ini dan bersifat pasti untuk perlindungan pada customer. Sedangkan manfaat investasi hanyalah bonus yang kemudian dapat dijadikan alternatif investasi yang cukup produktif, disamping investasi lain yang telah customer miliki sebelumnya. Investasi financial dimana pun memiliki sifat yang tidak pasti dan sangat tergantung pada pilihan paket investasi dengan tingkat resiko dan return yang berbanding lurus.

Untuk tujuan sebagai asuransi pendidikan anak, Unit Link dapat di pergunakan dengan pilihan perlindungan terhadap kebutuhan dana pendidikan maupun perlindungan terhadap rencana menabung untuk pendidikan. Masing masing pilihan memiliki objek tertanggung yang berbeda. Asuransi dana pendidikan akan menjadikan orang tua sebagai tertanggung utama. Sedangakan asuransi rencana tabungan pendidikan akan menjadikan anak sebagai tertanggung utama dan orang tua sebagai tertanggung tambahan.

Program Unit Link merupakan pola kepemilikan asset positip yang langsung dapat dimiliki secara utuh dengan modal yang sangat kecil. Terkait dengan Asuransi Dana Pendidikan, maka manfaat uang pertanggungan akan diterima apabila orangtua yang menjadi tertanggung meninggal dan ahli waris akan langsung menerima seluruh uang pertanggungan tanpa perlu melanjutkan pembayarannya. Uang pertanggungan yang direncanakan tersebut akan cukup memenuhi seluruh kebutuhan dana pendidikan anak hingga usai. Dana tersebut dapat di investasikan kembali untuk memastikan keberadaan dana pendidikan anak di tahun tahun selanjutnya. Bila tidak terjadi resiko selama masa pendidikan anak, maka saldo investasi dapat digunakan untuk menambah kebutuhan dana pendidikan anak dan selanjutnya uang pertanggungan akan dapat menjadi warisan kelak yang sangat berharga untuk anak dan keluarga tercinta.

Program Unit Link memiliki fasilitas pilihan asuransi tambahan yang disebut Payor. Terkait dengan Asuransi Rencana Tabungan Pendidikan bilamana terjadi resiko terhadap orang tua, maka manfaat perlindungan asuransi akan melanjutkan rencana menabung tersebut hingga usia anak mandiri. Dengan demikian, pendidikan anak akan tetap berlangsung sesuai budget yang direncanakan di awal. Dan bila tidak terjadii resiko pada orang tua, maka saldo investasi yang terbentuk dari tabungan akan dapat memenuhi kebutuhan pendidikan anak dan selanjutnya polis dapat diwarikan pada anak dengan perlindungan uang pertanggungan yang sangat besar dan dengan biaya yang sangat murah. Semakin tua usia tertanggung, maka semakin kecil uang pertanggungan dan semakin besar biaya asuransinya. Sehingga membeli polis di usia muda akan menjadi lebih murah. Untuk pilihan ini, Unit Link yang diambil umumnya dengan nilai dan jumlah proteksi yang minimum. Dana yang di tabung lebih diprioritaskan pada alokasi investasi untuk kebutuhan pendidikan anak ke depan.

Dana yang terbentuk dalam saldo investasi dapat di tambahkan maupun di tarik setiap saat untuk memenuhi kebutuhan perencanaan keuangan customer. Informasi perkembangan saldo investasi dapat di cek setiap saat melalui customer support atau minta melalui agennya masing masing. Untuk transaksi penarikan maupun penambahan dana, membutuhkan satu pengisian formulir untuk di proses oleh pihak asuransi dan dalam waktu tertentu, dana akan di tranfer langsung ke rekening customer.

Sebagai contoh perhitungan atau perencanaan keuangan untuk pendidikan anak. Bapak Ade yang kini berusia 34 thn memiliki seorang anak wanita usia 4 thn. Bapak Ade merencanakan pendidikan kuliah anaknya di luar negeri. Dari data yang diterima, bahwa kuliah di Singapura untuk bidang sosial membutuhkan biaya pendidikan Sing.$ 26.000 / thn dan Biaya Hidup Sing.$ 12.000 / thn, sehingga totalnya Sing.$ 38.000 / thn. Sedangkan inflasi rata rata per tahun di singapura adalah 1,4 %. Dari data tersebut akan kita ketahui, berapa dana yang harus di tabung Bapak Ade dari sekarang bila return rata rata investasi per tahun adalah 16 % dan berapa uang pertanggungan yang sebaiknya Bapak Ade miliki untuk mengamankan pendidikan anak tercinta tersebut serta berapa dana yang disetorkan kedalam program ini untuk memenuhi perencanaan keuangan ideal yang memberikan proteksi maksimum dan juga saldo investasi yang cukup di saat kuliah ?

Total biaya yang dibutuhkan kini selama pendidikan adalah 38.000 X 4 = Sing.$ 152.000 atau Rp 912.000.000 (kurs Rp 6.000). Untuk jumlah tersebut, maka pada saat kuliah atau 14 thn kemudian akan menjadi Rp 1.108.080.000 (inflasi 14%). Bila menabung dari sekarang hingga 14 thn kemudian, akan dibutuhkan budget sebesar Rp 21.872.878 / thn. Sedangkan bagi mereka yang menabung hanya selama 5 thn kedepan, maka tabungan yang dilakukan akan menjadi lebih besar yaitu Rp 36.524.491 / thn.

Selanjutnya akan kita masukan dalam perhitungkan program asuransi yang direncanakan. Bila yang dipilih adalah Asuransi Dana Pendidikan, maka Uang Pertanggungan minimum yang harus dimiliki Bapak Ade adalah Rp 912.000.000. Sedangkan jika pilihannya adalah Asuransi Rencana Tabungan Pendidikan, maka budget yang di sertakan per tahun adalah Rp. 21.873.000. Dengan mengunakan New Flexi Account allianz Indonesia akan di peroleh ilustrasi proposal, sbb :

Asuransi dana Pendidikan :

Tertanggung Utama adalah orang tua usia 34 thn, dengan pembayaran Rp 21.873.000 selama 14 thn akan diterima manfaat :

- Proteksi Dasar terhadap Tertanggung hingga usia 100 thn (Bila arang tua meninggal) : Rp 912.000.000

- Saldo investasi pada 14 tahun kemudian (Bila return rata rata per tahun 16%) : Rp 791.447.000

Tertanggung Utama adalah ananda usia 4 thn dan Pemegang polis adalah orang tua usia 34 thn , dengan pembayaran Rp 21.873.000 selama 14 thn akan diterima manfaat :

- Proteksi Dasar terhadap tertanggung (Bila anak meninggal) : Rp 150.000.000

- Proteksi Tambahan terhadap Pemegang Polis (Bila orang tua meninggal), maka rencana tabungan akan dilanjutkan oleh asuransi hingga usia orang tua seolah olah 65 tahun.

- Saldo investasi pada 14 tahun kemudian (Bila return rata rata per tahun 16%) : Rp 930.190.000

Perhitungan di atas dapat juga digunakan untuk merencanakan kebutuhan dana pensiun maupun rencana keuangan masa depan lainnya. Silakan sampaikan kebutuhan anda untuk kami bantu menghitung perencanaannya secara detail dari sisi proteksi dan juga sisi investasinya. Kami bersama team agen asuransi profesional dan berkomitmen jangka panjang akan mendampingi langsung perencanaan anda hingga mensupportnya secara online. Anda dapat menemui kami melalui chating, email, telephone, hingga undangan untuk kami hadir di tempat anda. Klik disini untuk melanjutkan »»

Pilih Unitlink atau Reksadana

Label: newsSecara prinsip, berinvestasi pada unit link maupun langsung ke reksadana adalah sama. Namun dilihat dari tujuan keuangan anda, perlu mempertimbangkan untuk memilih Unit Link di Lembaga Asuransi atau memilih Reksadana di lembaga asset management

Untuk lebih memperjelas posisi Unit Link, perlu saya uraikan kembali tentang asuransi jiwa secara lengkap. Asuransi Jiwa adalah program yang memberikan perlindungan financial terhadap seseorang atau keluarga, bila dikemudian hari terjadi resiko terhadap jiwa tertanggung. Asuransi Jiwa terdiri atas kelompok : Asuransi Jiwa Term Life, Asuransi Jiwa Whole Life, dan Asuransi Jiwa Endowment ( Dwiguna ).

Asuransi Jiwa Term Life adalah program asuransi jiwa murni yang memberikan perlindungan atau proteksi dalam kurun waktu tertentu. Program Term Life tidak memiliki unsur tabungan atau investasi sama sekali, bahkan juga tidak akan mendapatkan Uang Pertanggungan bila tertanggung masih hidup hingga akhir masa asuransinya. Sehingga Asuransi Jiwa Term Life memberikan premi yang sangat murah dengan manfaat Uang pertanggungan yang sangat besar. Program ini dipilih umumnya, bila customer benar benar hanya menghendaki proteksi yang besar dengan biaya yang sangat murah untuk jangka waktu yang pendek. Tidak ada unsur tabungan, investasi maupun untuk maksud warisan. Karena program ini tidak ada unsur tabungan, maka otomastis juga tidak memiliki nilai tunai.

Asuransi Jiwa Whole Life adalah program asuransi jiwa murni yang memberikan proteksi dalam jangka waktu yang sangat panjang ( seumur hidup atau hingga usia 100 thn ), walaupun customer sudah tidak membayar premi lagi. Hal ini sangat dimungkinkan karena program ini memiliki unsur tabungan atau adanya perhitungan sejumlah dana yang disisihkan dari premi yang dibayarkan untuk kemudian digunankan untuk menutupi biaya asuransi saat customer tidak lagi membayar premi. Karena adanya unsur tabungan, biasanya pihak asuransi juga memberikan pembagian deviden pada customer atas bunga dana yang disisihkan tersebut. Demikian juga terhadap nilai tunainya yang kelak diterima apabila customer berhenti di tengah masa kontrak. Bahkan untuk kondisi tertentu, Nilai tunai tersebut dapat di pinjam sesaat dan uang pertanggungan pun akan tetap diterima tertanggung di akhir masa kontrak. Sehingga premi dalam Asuransi Jiwa Whole Life akan lebih mahal untuk uang pertanggungan yang sama.

Asuransi Jiwa Dwiguna atau Endowment adalah program asuransi jiwa murni yang memberikan proteksi dalam kurun waktu tertentu dengan manfaat dana tahapan yang diterima kelak oleh tertanggung maupun ahli warisnya. Unsur tabungan sangat dominan dalam program ini, seperti asuransi dana pendidikan. Bila dalam resiko, maka pembayaran premi menjadi berhenti dan manfaat dana tahapan yang telah di tetapkan diawal kontrak akan tetap diterima hingga tuntas atau sampai akhir masa kontrak. Karena adanya unsur tabungan, program ini juga memiliki nilai tunai yang lebih besar dengan premi yang sangat mahal untuk uang pertanggungan yang sama.

Unit Link adalah program kombinasi antara asuransi jiwa plus investasi yang perlakuannya bersifat sangat fleksibel. Asuransi jiwa yang seumur hidup namun tidak memberikan uang pertanggungan di akhir masa kontrak (Tertanggung hidup hingga usia 100 thn), kecuali resiko terjadi di dalam masa kontrak maka manfaat yang diterima adalah Uang pertanggungan plus saldo investasi. Untuk melengkapi dan menyempurnakan program Unit Link ini, disediakan lah berbagai program asuransi tambahan (Raiders) yang dapat di sertakan atau di tiadakan setiap saat. Investasi yang disediakan di program Unit Link adalah paket investasi yang resiko investasinya telah diversifikasi (tersebar) ke berbagai portfolio seperti deposito, SBI, Obligasi, Reksadana dan Saham. Untuk Uang pertanggungan yang sama, program Unit Link bisa memberikan premi yang lebih murah dari pada Asuransi Jiwa whole Life maupun Asuransi Jiwa Endowment. Apalagi bila return investasinya lebih tinggi dari ilustrasi proposal, maka realisasi total premi yang di bayarkan bisa jauh lebih murah dari yang direncanakan, demikian juga halnya terhadap saldo investasinya.

Unit link memberikan manfaat proteksi yang juga bersifat pasti (sama halnya dengan asuransi jiwa murni) selama saldo investasi masih cukup untuk membayar biaya yang terjadi setiap bulanannya. Bila saldo investasi tidak mencukupi untuk membayar biaya tersebut, maka otomatis proteksi yang di rencanakan tidak bisa berlaku hingga kurun waktu tertentu sampai customer yang bersangkutan menambahkan saldo investasinya kembali ke dalam program Unit Link ini. Di atas saya menyebutkan, bahwa : ” Premi Unit link bisa lebih murah dari pada asuransi jiwa murni lainnya “. BISA, yang saya maksudkan dalam kalimat tersebut adalah terkait dengan suatu pilihan uang pertanggungan minimum hingga maksimum yang memang di siapkan oleh program Unit Link. Disinilah peran dan tanggung jawab agen untuk memberikan pilihan terbaik sesuai tujuan rencana keuangan customer, bukan semata mata kepentingan agen untuk mendapatkan premi yang sebesar besarnya .

Program Unit Link seyogyanya dipilih untuk maksud mendapatkan manfaat proteksi yang maksimum dan lengkap dengan perlakuan yang sangat fleksibel plus manfaat alternatif investasi. Sehingga, dengan satu program New Flexi Account Allianz Indonesia, customer sudah dapat memenuhi berbagai rencana keuangan masa depan keluarga. Sementara untuk menjadikan Unit Link alternatif investasi secara maksimal, maka pilihan Maxi Account Allianz Indonesia akan sangat baik. Sedangkan untuk tujuan alternatif investasi maksimum yang juga mendapatkan proteksi yang maksimum, maka pilihan Maxi Safe Allianz Indonesia sagatlah tepat. Jadi, Investasi di Unit Link hanya merupakan alternatif investasi, bukan investasi utama customer yang menghendaki return setinggi tingginya (bila tujuannya untuk menjadikan investasi utama, maka pilihan berinvestasi di Reksadana atau di lembaga asset management akan jauh lebih bijaksana).

Reksadana adalah wadah investasi yang dipergunakan untuk menghimpun dana dari masyarakat pemodal untuk selanjutnya diinvestasikan kembali dalam portofolio efek oleh manajer investasi (Bab I Undang-Undang No : 8 thn 1995 tentang Pasar Modal). Adapun jenis Reksadana terdiri atas :

- Reksadana Saham yang memiliki risiko investasi yang relatif tinggi serta mentargetkan peningkatan nilai investasi dalam jangka panjang dengan tingkat pengembalian yang tinggi. Manajer Investasi hanya akan membeli efek ekuitas/saham yang memiliki kinerja yang baik dengan likuiditas yang baik.

- Reksadana Campuran yang memiliki risiko investasi yang moderat. Tingkat pengembalian investasi yeng menengah atau relatif lebih menarik dibandingkan dengan instrumen investasi umum lainnya.

- Reksadana Berpenghasilan Tetap yang merupakan berisiko rendah serta memberikan tingkat pendapatan berkala yang stabil dan aman.

Secara teknis, berinvestasi di Unit Link berbeda dengan berinvestasi langsung ke Reksadana. Perbedaan ini terletak pada karakter pengelola yang memiliki tugas dan tanggung jawab masing masing dengan support sitemnya yang sedikit berbeda. Lembaga asuransi memiliki tujuan untuk melindungi resiko financial terhadap jiwa , kesehatan, maupun harta benda seseorang. Sehingga dalam pengelolaan investasi, lembaga asuransi lebih mengedepankan keamanan investasi. Pertumbuhan di atas nilai inflasi merupakan target minimum yang juga dapat melindungi customer dari resiko financialnya tersebut. Sedangkan Reksadana yang dikelola langsung oleh lembaga asset management, memiliki tujuan untuk mendapatkan keuntungan return yang sebesar besarnya sesuai pilihan paket produk yang di ambil customer. Lembaga asset management juga memiliki berbagai paket produk investasi lainnya yang lebih progresif dengan peluang return yang jauh lebih tinggi. Sehingga dalam pengelolaan investasi, lembaga asset management lebih mengedepankan keuntungan investasi. Semakin tinggi return yang di harapkan, tentunya memiliki resiko yang juga semakin tinggi dan membutuhkan penanganan yang sangat cepat dan intensif. Karena itu, lembaga asset management pasti memiliki sistem prosedur teknis yang mendukung pilihan investasi tersebut.

Sangat jelaslah kini terhadap pilihan untuk berinvestasi di Unit Link atau di Reksadana. Bila hendak berinvestasi untuk mendapatkan return setinggi tingginya, pilihan Reksadana yang langsung ke lembaga asset management akan lebih baik. Bila pilihan customer hanya akan menjadikan alternatif investasi, Unit Link dapat dijadikan pilihan yang patut dipertimbangkan. Dan bila pilihannya adalah untuk memiliki aneka proteksi dan atau alternatif investasi, maka memilih Unit Link sangatlah tepat. Pastikanlah terlebih dahulu apa yang menjadi tujuan keuangan anda ke depan saat ini. Kemudian luangkan waktu untuk mencari informasi yang akurat dan update tentang program dan juga lembaga pengelola serta temukan agen pendamping anda yang profesional dan berkomitmen jangka panjang, agar rencana keuangan masa depan anda bersama keluarga tercinta dapat berlangsung dengan aman dan nyaman. Klik disini untuk melanjutkan »»

Tips memilih Perusahaan Asuransi

Label: newsPertumbuhan lembaga asuransi yang tidak dibarengi dengan peningkatan pada kualitas layanan, keunggulan program, dan kekuatan financial perusahaan, tentu akan menjadi bumerang dan merugikan customer pada akhirnya. Gunakan 8 (delapan) indikator jitu ini untuk menemukan perusahaan asuransi terbaik anda. Jangan sampai karena rumor negatif atau informasi dari pelaku asuransi yang tidak bertanggung jawab, kemudian harus menjauhkan anda dan keluarga dari fungsi asuransi yang teramat mulia.

Perusahaan asuransi di Indonesia saat ini berkembang pesat dengan adanya beberapa regulasi pemerintah untuk terus mendukung pertumbuhan asuransi sebagai salah satu pilar ekonomi masyarakat. Pertumbuhan yang pesat dan tidak dibarengi dengan peningkatan pada kualitas layanan, keunggulan program, dan kekuatan financial perusahaan, tentu akan menjadi bumerang dan akan merugikan customer pada akhirnya. Karena itu,sangat perlu untuk mengetahui bagaimana cara memilih perusahaan yang tepat untuk menjadi pengelola aset dan rencana keuangan anda ke depan.

Beberapa hal yang menjadi dasar pertimbangan adalah :

- Ranking perusahan

- Usia perusahaan

- Jaringan perusahaan

- Kinerja financial perusahaan

- Standar layanan customer service

- Performance perusahaan

- Visi dan target perusahaan

- Kerjasama penjualan

Usia perusahaan akan mencerminkan komitmen dan integritas perusahaan yang dapat bertahan melewati berbagai krisis ekonomi global ataupun permasalahan besar lainnya. Usia yang tua juga memberikan kematangan konsep bisnis perusahaan dan standar prosedur kerja yang efektif dan efisien. Upaya inovatif pun akan lebih cepat dilakukan untuk mendekatkan perusahaan pada customer. Banyak orang menyampaikan kepada kami tentang kekhawatirannya, jangan sampai perusahaan yang mati lebih dahulu daripada customer yang diproteksinya. Untuk perusahaan internasional yang menjadi perusahaan patungan di indonesia, rata rata merupakan perusahaan yang sangat tua, melebihi usia manusia pada umumnya. Sedangkan untuk perusahaan swasta nasional yang banyak tumbuh belakangan ini akan menjadi tantangan tersendiri untuk membuktikan kelanggengannya.

Jaringan perusahaan yang luas akan menjadi jaminan untuk customer mendapatkan layanan yang baik. Bisnis Asuransi adalah bisnis kepercayaan yang dituangkan dalam sebuah polis untuk saling mengikat tumbuh bersama memenuhi tujuan masa depan. Dengan luasnya jaringan dan target pemasaran, tentunya perusahaan asuransi tidak akan berani mempermainkan atau menelantarkan customer di satu negara atau daerah, karena pasti akan sangat mempengaruhi bisnisnya di negara atau daerah lainnya. Permasalahan yang muncul ke media akan sangat mempengaruhi image dan kepercayaan customer, apalagi kalau sampai memasuki area hukum. Kalaupun ada dengan alasan bisnis, suatu perusahaan asuransi yang tidak lagi melanjutkan bisnisnya di Indonesia, para customer akan dihibahkan pengelolaanya kepada perusahaan asuransi lainnya. Misalnya : Metlife kepada Sequislife, Jhon handcook kepada manulife, dsb.

Kinerja finansial perusahaan di indonesia dapat dilihat pada laporan keuangan tahunan yang pasti dipublikasikan di berbagai media nasional atau dapat dilihat di website perusahaan masing masing. Dalam laporan tersebut akan memperlihatkan besarnya aset, income, profit, dan Risk Based Capital ( RBC ). Untuk sederhananya, anda dapat melihat berapa besar RBC dan apakah RBC tsb sudah melebihi daripada ketentuan RBC pemerintah yaitu 120 %. Jumlah RBC yang optimum akan menentukan besarnya efektifitas perusahaan dalam mengelola keuangan dan investasinya, karena RBC yang sangat besar akan menunjukan besarnya ketersediaan dana cadangan yang parkir untuk mengantisipasi resiko bila terjadi klaim atau masih sangat kecilnya jumlah potensi klaim dibandingkan modal yang tersedia. Sedangkan RBC yang terlalu kecil mendekati batas ketentuan 120 % akan menunjukan rendahnya kemampuan pembayaran bila terjadi klaim.

Standard layanan customer service merupakan perwakilan dari sekian banyak layanan yang nantinya diterima customer. Untuk maksud mencari informasi dan pembuktian, sebaiknya anda datang langsung ke kantor pusat menemui front office atau paling tidak anda coba menghubungi telepon hotline servicenya. Berkomunikasilah untuk melihat dan merasakan kualitas layanan, apakah sangat memuaskan atau tidak ? Coba lihat di dunia perbankan, mereka sangat memperhatikan hal detail tentang layanan customer. Sambutan yang hangat, layanan yang cepat, dan memberikan solusi adalah idaman setiap customer. Pastikanlah anda mendapatkan semua itu.

Performance perusahaan sangat dekat dengan image atau pencitraan. Perhatikanlah setiap momentum ataupun kegiatan perusahaan. Bagaimana tampilan pencitraan yang dimunculkan saat itu. Bagaimana perusahaan melayani para agen berprestasinya. Perhatikan sponsorship yang monumental dan berkesinambungan. Lihatlah aktivitas sosial yang dilakukan perusahaan terhadap masyarakat. Semua itu merupakan wujud nyata perusahaan untuk selalu dapat menjaga reputasi dan integritasnya pada masyarakat luas. Sehingga customer menjadi bangga dan nyaman untuk terus berbisnis dengan perusahaan. Demikian juga terhadap para agen yang semakin bersemangat untuk berproduksi dan tampil menjadi yang terbaik.

Visi dan target perusahaan akan menunjukan seberapa cepatnya inovasi dan keunggulan berkompetisi suatu perusahaan dalam mencapai tujuan tujuan bisnisnya. Dengan demikian akan semakin terlihat perusahaan tersebut hadir melayani untuk jangka waktu yang panjang atau tidak. Di sisi lain ada satu pertanyaan, mana yang memiliki semangat lebih tinggi, sang juara atau pihak lawan yang berjuang merebut juara. Kondisi pada umumnya, sang Juara bertahan akan bertanding seperti sebelumnya dengan tekanan psikologis cukup berat, sedangkan pihak lawan yang akan mengejar posisi nomer satu pasti memiliki semangat yang berlipat dan keunggulan berkompetisi yang luar biasa, sehingga berani mendeklarasikan diri untuk merebut posisi tersebut dari lawannya. Apakah anda akan memilih sang juara atau pihak lawan sebagai idola ? Bukan untuk maksud memilih, tapi lebih memperlihatkan bahwa kedua-duanya memiliki hal positif. Coba untuk melihat sisi lain yang juga anda butuhkan untuk menghasilkan keputusan terbaik.

Kerja sama pemasaran produk juga dapat dijadikan pertimbangan dalam mengambil keputusan. Siapakah dan seberapa banyak perusahaan yang berkomitmen untuk bekerja sama dengan perusahaan asuransi tersebut ? Karena pihak perusahaan yang akan bekerja sama, sudah pasti melakukan fit & proper test yang sangat mendalam. Hal ini tentunya akan memberikan gambaran, bahwa sekian perusahaan besar sudah mengakui dan berkomitmen untuk bekerja sama, tentunya perusahaan asuransi tersebut telah memenuhi kelayakan bisnis yang matang.

Dengan menggunakan 8 indikator tersebut diatas, tentunya akan dapat membantu anda mengurangi resiko salah pilih yang kemudian memberikan hasil layanan yang tidak memuaskan dengan program dan kinerja yang sangat tertinggal di bandingkan kompetitor lainnya. Apalagi program asuransi diproyeksikan untuk kebutuhan yang sangat panjang. Lakukanlah upaya pembuktian terhadap indikator tersebut bersama agen profesional atau sumber yang dapat dipercaya. Jangan sampai karena rumor negatif atau informasi dari pelaku asuransi yang tidak bertanggung jawab, kemudian harus menjauhkan anda dari fungsi asuransi yang teramat mulia tersebut. Sebagai tambahan referensi, anda dapat membaca tulisan tulisan kami yang lainnya. Klik disini untuk melanjutkan »»

Unitlink Allianz : Peringkat Terbaik

Label: newsInfo Bank edisi Desember 2007, Berdasarkan data dari AAJI (Asosiasi Asuransi Jiwa Indonesia), Perusahaan PT. Asuransi Allianz Life Indonesia berada di peringkat Terbaik dalam perolehan premi baru ( New Bisnis) Unit Link . Diantara 10 (sepuluh) perusahaan Asuransi Jiwa di Indonesia, Unit Link Allianz Indonesia menduduki Peringkat terbaik dengan pertumbuhan premi baru yang sangat luar biasa, yaitu Rp 65,94 M pada kuartal 2 tahun 2006 menjadi Rp 863,35 M pada kuartal 2 tahun 2007. Ini adalah bukti nyata kepercayaan customer pada Allianz yang meningkat pesat dan juga membuktikan keunggulan Unit Link Allianz Indonesia untuk menjadi Unit Link terbaik. Pastikan anda telah mengetahui keunggulan Unit Link Allianz tersebut (Klik Disini) dan segera lengkapi asuransi anda dengan Unit Link dengan didukung agen asuransi profesional dan berkomitmen jangka panjang. Allianztime..com akan terus menyempurnakan diri sebagai pelopor penyedia informasi & layanan asuransi online terlengkap dan terpercaya.

Sebagai lanjutan dari pencatatan prestasi Allianz Indonesia (Allianz Life dan Allianz Utama), pendapatan premi gabungan ( Asuransi Jiwa, Kesehatan dan Kerugian) telah mencapai 2,3 Trilliun sampai pada kuartal ke 3 tahun 2007. Kedua perusahaan allianz di Indonesia ini juga mencatat pertumbuhan yang signifikan dalam jumlah polis dan nasabah. PT. Asuransi Allianz Utama Indonesia telah membukukan Rp 482,3 M premi, yaitu meningkat 3 % dibandingkan periode yang sama tahun sebelumnya. Meskipun telah mengalami klaim bencana banjir di Jakarta yang sangat besar di awal tahun 2006, Namun hasil perolehan premi masih tetap sesuai rencana. Sementara PT. Asuransi Allianz Life Indonesia telah mencapai pertumbuhan monumental 185 % dalam pencapaian Gross Written premium (GWP), yaitu dari 637 M pada kuartal ke 3 tahun yang lalu menjadi Rp 1,8 T pada kuartal ke-3 di tahun 2007.

Di bisnis asuransi umum, kinerja Allianz Utama Indonesia berasal dari asuransi property (39,2%) dan kendaraan bermotor (27,1%). Sementara sisa portofolionya di dapat dari asuransi rekayasa engineering (13,8%), asuransi aneka/casualty (13,1%) dan asuransi pengangkutan/marine (6,8%). Bisnis asuransi kendaraan bermotor allianz telah berkembang dengan signifikan di tahun 2007 ini, walau dengan menghadapi perang tarif di pasaran asuransi kerugian. Allianz Utama juga melaporkan peningkatan signifikan pada jumlah polis yang diterbitkan yaitu 24% menjadi lebih dari 79.000 polis dibandingkan tahun sebelumnya dan dengan tingkat solvabilitas (RBC) Allianz Utama yang tetap kuat di level 158.6%.

Di bisnis asuransi jiwa, kinerja Allianz Life Indonesia untuk semua lini bisnis asuransi jiwa individu dan grup, asuransi kesehatan dan juga program dana pension melaporkan pertumbuhan yang pesat dalam jumlah polis inforce maupun jumlah anggota. Jumlah nasabah allianz Life tumbuh 25% menjadi lebih dari 543.000, Hal ini sebagai bukti kepercayaan yang tinggi untuk mencapai kesetiaan customer yang kuat dan juga customer baru di saat yang bersamaan. Allianz Life Indonesia juga melaporkan jumlah asset yang dikelola kini berlipat ganda menjadi lebih dari 3,6 triliun dibanding periode sama tahun sebelumnya dengan bisnis unit link sebagai penggerak utamanya. Tingkat solvabilitas Risk Based Capital (RBC) PT. Asuransi Allianz Life Indonesia kini tercatat sebesar 254% jauh diatas persyaratan pemerintah 120%.

Allianz Indonesia juga masuk ke bisnis asuransi syariah sejak April 2006, menawarkan produk-produk asuransi yang sesuai dengan prinsip syariah. AlliSya Protection, produk asuransi jiwa unit-link syariah memperlihatkan pertumbuhan permintaan sejauh ini dengan 7.200 polis dan 52 milliar GWP sejak diluncurkan di April 2006. Allianz juga akan meluncurkan produk asuransi jiwa syariah pertama di awal tahun 2008 ini dengan nama AlliSya Care. Hal ini semakin memperkokoh posisi Allianz sebagai penyedia program asuransi terlengkap di Indonesia.

Kedua perusahaan Allianz akan terus memperkuat strategi One Stop Solution di Indonesia dengan meluncurkan konsep pelayanan baru berskala nasional. Allianz Utama dan Allianz Life telah membuka dua Allianz Centers pertama di Jakarta dan Surabaya di Januari 2008, menawarkan layanan dan pengalaman unik kepada para nasabah dan mitra bisnis. Allianz Center lainnya juga akan dibuka di kota : Bandung, Medan, Denpasar, Semarang dan Samarinda pada tahun 2008 ini. Nasabah dan mitra bisnis akan disediakan satu kontak dan akses ke Allianz untuk semua kebutuhan asuransi mereka (jiwa, umum, kesehatan, pension dan Syariah). Meskipun secara hukum Allianz Life dan Allianz Utama adalah dua perusahaan yang terpisah, Allianz Indonesia berkeinginan memberikan layanan satu akses dan memperlihatkan satu “wajah” kepada customer dan mitra bisnis.

Dengan langkah ini, Allianz Indonesia memperkenalkan cara baru dalam memfokuskan diri kepada customer, cukup datang ke satu tempat atau telepon ke satu nomor, customer akan dapat menemukan solusi lengkap untuk kebutuhan asuransinya.

Asuransi Jiwa Allianz

Label: lifeApakah anda membutuhkan produk2 Asuransi Jiwa dari Allianz. Produk asuransi jiwa ini tdk hanya mencakup perlindungan untuk kematian saja, namun juga meliputi asuransi pendidikan, asuransi untuk pesangon bagi karyawan maupun dana pensiun baik individu maupun karyawan.

Berikut produk asuransi jiwa Allianz untuk memenuhi kebutuhan anda :

- Asuransi Jiwa Seumur Hidup

- Asuransi Jiwa Tahunan

- Asuransi Pendidikan

- Asuransi Pensiun

- Asuransi Jiwa Karyawan

- Dana Pensiun Karyawan

- Dana Pesangon Karyawan

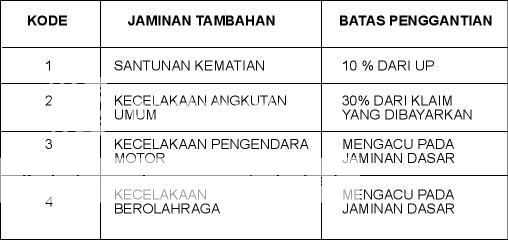

Asuransi Kecelakaan

Label: generalProduk : Proteksiku

- Syarat usia masuk 16 - 60 thn ( untuk anak anak di bawah usia 16 thn atau orang dewasa di atas usia 60 thn dapat disertakan sebagai tambahan tertanggung dalam polis keluarga)

- Tersedia dalam mata uang Rupiah dan Dollar

Catatan :

- Angkutan umum yang dimaksud adalah angkutan darat, bermesin dan beroda, serta memiliki rute yang tetap dan terorganisir

- Berolah raga yang dimaksud adalah olah raga yang bukan profesi, juga tidak termasuk olah raga yang berbahaya lainnya.

- Perlindungan berlaku 24 jam di seluruh dunia (kecuali beberapa negara)

- Polis akan langsung berakhir bila terjadi klaim Cacat Tetap Total

- Usia maksimum tertanggung adalah 70 thn

- Jika akumulasi persentasi klaim Cacat Tetap Total mencapai 75 %, maka akan dibayarkan sebesar 100 % dari UP

- Tidak membedakan persentasi penggantian antara anggota tubuh kanan atau kiri.

- Di luar jaminan tambahan, total akumulasi klaim maksimum yang dibayarkan adalah 100% dari UP.

Klik disini untuk melanjutkan »»

Klik disini untuk melanjutkan »»

Asuransi Profesi Dokter

Label: generalProgram ini diperuntukan untuk praktisi Dokter yang memegang ijin praktek resmi dari departemen kesehatan dan atau anggota IDI (Ikatan Dokter Indonesia). Batas maksimum usia dokter adalah 60 thn untuk new bisnis dan usia 65 thn untuk perpanjangan.

Manfaat Jaminan :

- Mengganti kerugian akibat cedera fisik / mental / kematian pihak ketiga yang disebabkan oleh malpraktek dan dilakukan oleh dokter sebagai tertanggung maupun karyawan yang membantu dan memiliki hubungan kerja secara langsung dengan tertanggung.

- Mengganti kerugian yang dialami pihak ketiga sebagai akibat oleh cedera tubuh, kerusakan harta benda akibat kelalaian, maupun ketidak sengajaan yang dilakukan oleh tertanggung dalam menjalankan profesinya.

- Memberikan penggantian biaya penelitian kerugian yang berkaitan dengan proses hukum, dimana tertanggung terbukti bertanggung jawab atas kerugian pihak ketiga.

- Jaminan ini juga melingkupi kelalain dalam profesinya dan kompetensinya yang dilakukan diluar ruang lingkup prakteknya sehari-hari dan bersifat darurat/mendesak.

- Tidak menjamin semua aktivitas dokter yang berhubungan dengan kecantikan.

- Kerusakan dan manipulasi genetik.

- Penurunan berat badan dengan menggunakan obat obatan.

- AIDS atau penyakit yang berkaitan dengan AIDS.

- Jangka waktu penggantian tidak terbatas selama masih menjadi tertanggung aktif.

- Apabila penanggung yang membatalkan polis, maka secara otomatis diberikan perpanjangan waktu pengajuan klaim selama tiga tahun kedepan. Namun jika pembatalan oleh tertanggung, maka penanggung berhak untuk tidak memberikan perpanjangan waktu klaim tersebut.

Uang Pertanggungan di berikan oleh asuransi Allianz apabila tertanggung (Dokter) diputuskan bersalah oleh lembaga Hukum atau Organisasi kode etiknya masing masing.

Maksimum akumulasi nilai pertanggungan : Rp 500.000.000 ,- Klik disini untuk melanjutkan »»

Asuransi Perjalanan

Label: generalProduk Perjalananku

Cover :

Section A : Personal Luggage, maks liabelity USD 2.000 ,-

Section B : Personal Accident, including :

- Accidental Death

- Permanent Total Disablement

Bonus Cover :

Section D : Personal liabelity, max liabelity up to Total Sum Insured

Insured Age : 16 - 60 years old ( may include children under 16 years old as an additonal insured on the parent's policy )

Limit Territory : World wide, excluding ( Middle east countries such as iraq and afganistan )

Documents : Application form with copy of identity card (KTP) or Passport. Klik disini untuk melanjutkan »»

Dana Pensiun Karyawan

Label: lifeDana Pensiun Karyawan

Dana Pensiun Lembaga Keuangan (DPLK) adalah suatu program Menabung yang mempunyai aspek perlindungan hukum dan fasilitas pajak, dimana program ini akan menjadi pengganti penghasilan di kemudian hari, setelah kita pensiun.

Mengapa Perlu Dana Pensiun (DPLK) ?

- Umumnya pada saat karyawan memasuki usia pensiun, tidak ada lagi penghasilan yang diterima seperti halnya waktu masa bekerja. Sementara pada kondisi tersebut berbagai penyakit generatif mulai menghinggapi karyawan.

- Paragdima bahwa kelak anak-anak yang akan menanggung biaya hidup orang tuanya pada saat pensiun, kini tidak relevan lagi. Karena sangat banyak orang tua yang kini tetap dominan dalam memenuhi kebutuhan hidup keluarga.

- UU No. 11 Thn 1992 tentang Dana Pensiun

- PP No. 77 Thn 1992 Tentang peraturan pelaksanaan Dana Pensiun

- Keputusan Menteri Keuangan No. 343/KMK 017/1998

- Keputusan menteri Keuangan No. 231/KMK 06/2002

- Keputusan Mentari Keuangan No. 91/KMK 05/2005

- Iuran Pasti dari karyawan dan perusahaan

- Iuran tersebut akan langsung dialokasikan ke account masing-masing peserta

- Tidak ada unsur proteksi atau uang pertanggungan

- Besarnya manfaat pensiun akan turut ditentukan oleh besarnya iuran, hasil investasi, dan jangka waktu asuransi.

- Kepesertaan dapat bersifat individu atau kelompok, syarat : Berpenghasilan tetap, Usia minimum 18 thn atau sudah menikah dan maksimum usia 60 thn. Syarat kelompok : min 2 orang dgn iuran Rp 500 rb per kelompok.

Untuk Karyawan :

- Membantu karyawan mewujudkan target keuangan untuk masa pensiun.

- Membarikan rasa aman pada karyawan dan keluarga untuk kepastian ketersediaan dana masa depan.

- Memberikan kesempatan berinvestasi pada portfolio produktif dengan pilihan beragam dan profesional

- Iuran peserta merupakan objek pengurang pajak PPh 21

- Menurunkan “turn over” karyawan atau meningkatkan loyalitas dan produktifitas karyawan

- Menarik minat karyawan berkualitas untuk bekerja di perusahaan ini.

- Memudahkan pengelolaan cash flow perusahaan

- Sebagai dana cadangan manfaat pensiun

- Iuran perusahaan merupakan objek pengurang pajak PPh 25

Manfaat Pensiun ( sesuai UU Dana Pensiun No 11/1992 ) :

- PENSIUN NORMAL

- PENSIUN DIPERCEPAT

- PENSIUN CACAT

- PENSIUN DITUNDA

Pembayaran manfaat sesuai ketentuan Menteri Keuangan RI :

Manfaat pensiun Normal dan dipercepat : 20% sekaligus dan 80 % anuitas, apabila dana netto >/ 100 JT

Manfaat Pensiun Cacat : 100 % lum sum (sekaligus)

Manfaat Pensiun Ditunda ( Behenti bekerja ) :

- Dipindahkan ke DPLK lainnya

- Melanjutkan sebagai peserta individu

- Menarik 100 % dari total akumulasi iuran ( kecuali hasil investasinya akan diberikan paling cepat pada masa pensiun dipercepat )

Dana berorientasi pasar Uang : Deposito, SBI, Reksadana Pasar Uang

Dana Deposito US Dollar : Deposito USD, Reksadana Pasar Uang USD

Dana berorientasi saham/ekuitas : Saham unggulan dan Reksadana saham

Dana berorientasi pendapatan tetap : Obligasi, Reksadana Pendapatan tetap, Reksadana pasar uang

Dana Syariah : Deposito syariah, Reksadana syariah, saham syariah, dan obligasi syariah

Dana Discretionary / Investasi Khusus : Kesepakatan bersama untuk memilih berbagai portfolio investasinya

Peraturan investasi program DPLK

SBI : Maks. 100 %

Obligasi Pemerintah : Maks. 80 %

Bank Deposito : Maks. 20 %

Saham Perusahaan : Maks. 20 %

Obligasi Korporat : Maks. 20 %

Rating Obligasi Korporat

Rating IdAA+ atau di atas : Maks 15%

Rating IdA- s/d IdA+ : Maks 10 %

Rating IdBBB- s/d IdBBB+ : Maks. 5 %

Anda mau membeli Asuransi dana pensiun karyawan, baca Tuntunan teknis menjadi customer

Untuk customer yang menghendaki program perencanaan keuangan masa depan dengan menggunakan Unitlink dan segala keunggulannya, Klik Unitlink Klik disini untuk melanjutkan »»

Dana Pesangon Karyawan

Label: lifeAsuransi Dana Pesangon untuk Kumpulan Karyawan

Dana Pesangon adalah program asuransi jiwa yang dirancang agar sesuai dengan kebutuhan pemberi kerja, antara lain dapat dipakai sebagai cadangan program pesangon, program penghargaan karyawan, dll.

Perusahaan pemberi kerja wajib memenuhi kewajibannya terhadap karyawan di masa depan sesuai dengan UU Tenaga Kerja no 13 tahun 2003.

Kepesertaan adalah kumpulan (min 2 orang dengan total premi Rp 500.000/bulan - tidak bisa perorangan) dengan iuran yang bersifat pasti. Dana yang terkumpul akan dikelola pihak asuransi atas nama pihak perusahaan dan pembayaran manfaat akan dilakukan secara lump sum.

Dasar hukum Program Pesangon :

UU no 13 tahun 2003 tentang Ketenaga kerjaan.